可控核聚变突破在即,重构全球能源格局!

发布时间:2025-12-14 分类:finance 来源:格隆汇APP

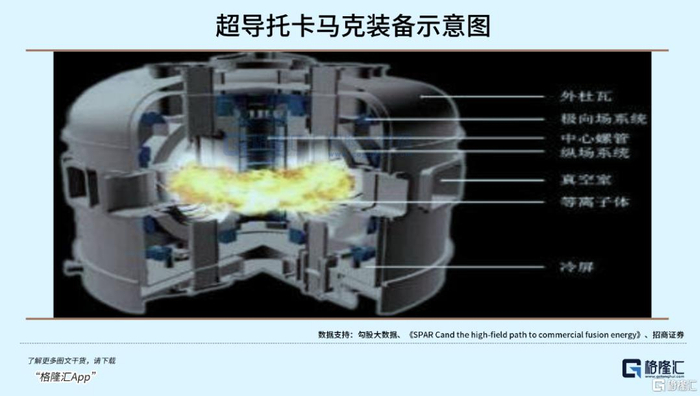

可控核聚变对国家能源安全和科技自主至关重要,目前它的产业化正从实验验证阶段逐步推进到工程示范阶段,进度不断加快。

材料性能能否突破,是核聚变技术能否行得通的核心难题。现在核聚变关键设备的国产化率已经超过96%,像钨基偏滤器、高温超导带材这些核心部件,都已经能自主生产。

随着2027年BEST装置发电演示工作的推进,以及EAST装置长脉冲运行纪录不断刷新,这个行业已经进入多个技术路线竞争、资本集中投入的新阶段。

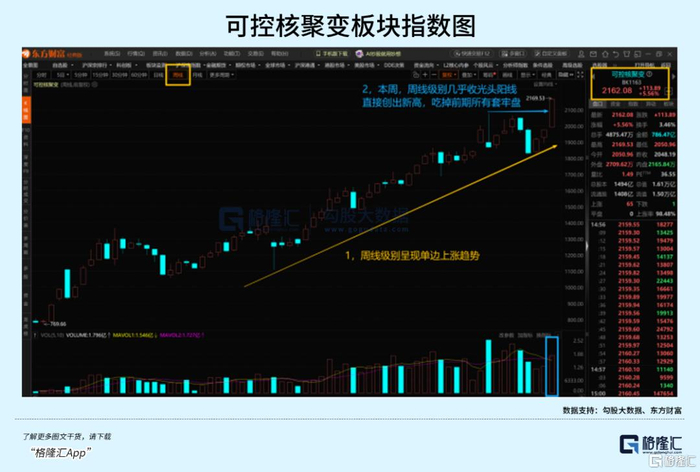

从资本市场来看,可控核聚变相关板块一直受到资金关注。

2025年以来,板块周线沿着20周线持续上涨,本周收出几乎光头阳线,成交量温和放大,消化了之前所有套牢盘,还创下了新高,这或意味着板块可能已开启新一轮行情!

本周五(12月12日),板块内的个股表现都相当活跃,华菱线缆连续一字涨停,雪人集团、四创电子开盘半小时内也跟着上涨,爱科赛博、斯瑞新材等个股涨幅明显,北交所的天力复合表现格外突出,本周涨幅翻了一倍以上。

在核聚变产业化加速推进的背景下,A股投资者该如何聚焦核心企业,精准抓住投资机会呢?

01 核聚变工程加快落地,AI助力推进商业化

核聚变产业发展分为科学理论、科学可行性、工程可行性、商业可行性和商业堆五个阶段,经过多年发展,目前正稳步朝着工程可行性乃至商业可行性的方向推进。

我国核聚变工程明确了“实验堆-示范堆-商用堆”三步发展计划,当前处于实验堆阶段。

实验堆是可控核聚变商业化的基础,主要作用是验证聚变能源的科学原理和基础技术;第二阶段计划到2035年建成中国聚变工程试验堆,完成调试运行后开展物理实验;第三阶段到2050年启动商业聚变示范电站建设。

全球各国和行业内的大企业都在不断加大可控核聚变的研发投入,多个国家的聚变示范堆计划都在有序推进,商业化进程持续加快。

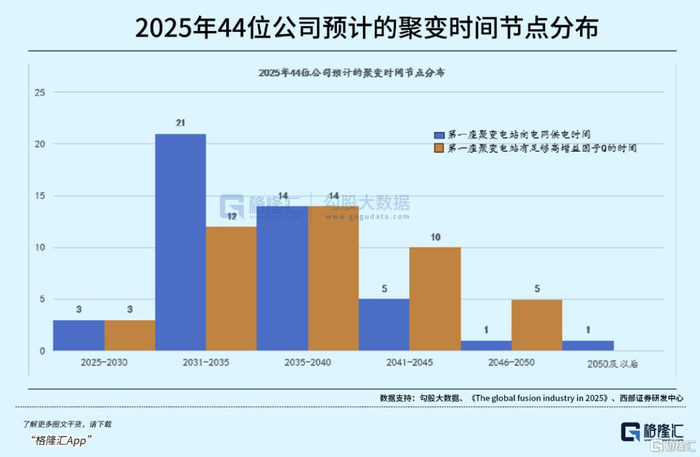

行业内普遍预计,核聚变有望在10年内实现商业供电,2031-2035年是多数人认可的实现时间段,核聚变能源商业化已经进入关键推进阶段。

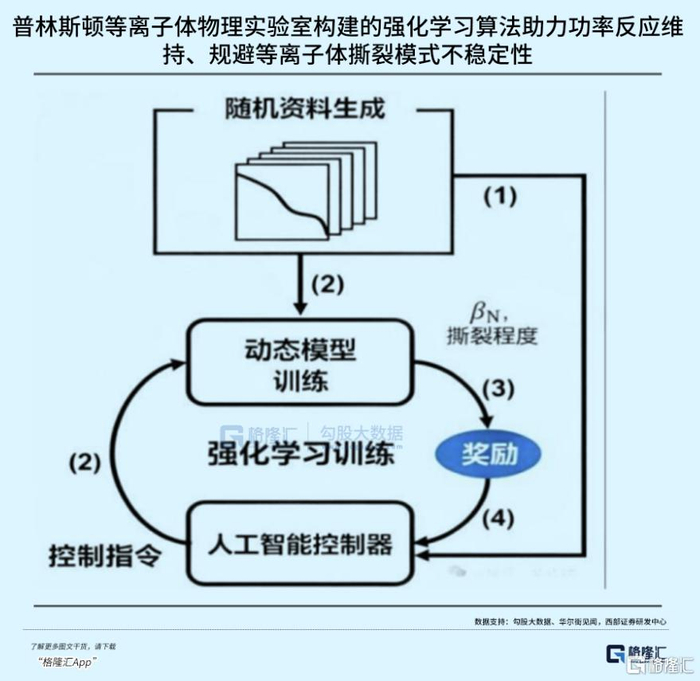

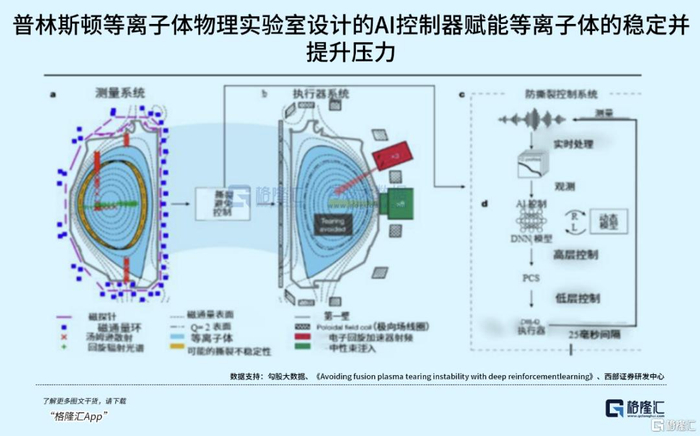

AI技术给核聚变发展提供了重要支持,能摸清等离子体的运动规律,预测反应的过程和结果,还能优化反应条件,有效加快核聚变商业化的进度。

其中,强化学习这类AI技术在托卡马克等离子体控制约束中应用效果很好,能高效处理等离子体数据,把建模时间从几小时缩短到毫秒级,还能实时预测运动趋势,提前300毫秒预警不稳定情况,避免核聚变反应中断,为聚变堆设计优化提供理论支持。

2022年,DeepMind和瑞士等离子体中心一起研发的AI强化学习系统,已经成功实现了托卡马克内部等离子体的稳定控制。

02 材料创新:突破核聚变产业链核心瓶颈的关键

可控核聚变装置的运行环境非常极端,材料容易出现损坏失效的情况,所以材料创新是突破产业发展瓶颈的核心。

目前材料研发主要围绕三个方向开展:

一是表面与结构创新,借助纳米涂层、梯度材料技术提升材料的抗热冲击能力,在第一壁、偏滤器部件研发中效果显著,钨铜梯度材料、铍涂层已经广泛应用;

二是优化超导材料,帮助装置缩小体积、稳定运行,高温超导材料(比如REBCO)能大幅提升磁体系统的性能;

三是材料改性,通过合金化、复合材料技术,增强材料的抗辐射和抗热疲劳能力。

超导材料是可控核聚变装置的核心材料,尤其是在磁场系统中,它的性能直接影响装置对高温等离子体的约束能力和能源效率。

可控核聚变装置(比如托卡马克)需要依靠高强度、高稳定性的磁场约束高温等离子体,超导磁体就是实现这一功能的关键部件。

目前主流的超导材料包括低温超导(比如NbTi、Nb3Sn)和高温超导(比如REBCO),两者在磁场强度、制冷成本和材料性能上有明显差别。

国内多家企业已经布局高温超导磁体的产业化。

联创超导成功研发出基于REBCO集束缆线的D型超导磁体,2024年4月完成低温测试,稳定运行电流超过1.5kA;

上海超导是国内高温超导材料的龙头企业,其二代高温超导带材已经广泛应用于核聚变磁体、超导感应加热装置等领域,2025年6月申请科创板上市并获得受理,计划募资12亿元扩建产能,预计2025年底产能能达到4000公里/年。

本周五,超导概念相关个股受到资金追捧,东方财富交易软件显示,当天该概念指数上涨4.57%。

03 可控核聚变产业链多个环节迎来发展机会

能源装备龙头企业已经初步完成核聚变领域的布局,核心部件研发进展顺利,产业化的路径很清晰,超导、第一壁、偏滤器材料等细分领域的企业持续受益。

(来源:国家核安全局官网、招商证券)

- 关于我们

- 加入我们

- 用户协议

- 隐私协议

- 声明